{kind=link}

Zdarza się, że impulsywna decyzja o zaciągnięciu pożyczki okazuje się nie do końca trafiona. Może znalazłeś lepszą ofertę, zmieniły się Twoje plany finansowe, albo po prostu potrzebujesz więcej czasu na przemyślenie. Na szczęście, polskie prawo stoi po stronie konsumentów, dając im cenne narzędzie: możliwość odstąpienia od umowy pożyczki w ciągu 14 dni. Ale jak to zrobić poprawnie, żeby uniknąć problemów i dodatkowych kosztów? Sprawdźmy!

Spis treści

Twoje prawo do finansowej swobody: Co mówi ustawa?

Prawo do odstąpienia od umowy pożyczki, nazywanej szerzej “kredytem konsumenckim”, to jeden z fundamentów ochrony konsumenta w Polsce. Zostało ono uregulowane w Ustawie z dnia 12 maja 2011 roku o kredycie konsumenckim. Dzięki temu mechanizmowi możesz wycofać się z zawartej umowy bez podawania przyczyny, co daje Ci przestrzeń na spokojną refleksję i ewentualną zmianę decyzji.

Kto może odstąpić i od jakiej umowy?

To prawo przysługuje każdemu konsumentowi, czyli osobie fizycznej, która zawiera umowę niezwiązaną bezpośrednio z jej działalnością gospodarczą lub zawodową. Co ważne, dotyczy to szerokiej gamy zobowiązań, nie tylko klasycznych kredytów bankowych, ale także pożyczek udzielanych przez firmy pozabankowe, kredytów gotówkowych, konsolidacyjnych, a nawet tych na zakup towarów i usług. Ważne jest, aby kwota kredytu nie przekraczała 255 550 zł lub równowartości tej kwoty w innej walucie, choć w przypadku remontu domu lub lokalu mieszkalnego limit ten może być wyższy. Niezależnie od tego, czy umowę podpisałeś w placówce, u przedstawiciela, czy przez internet – Twoje prawo do odstąpienia pozostaje.

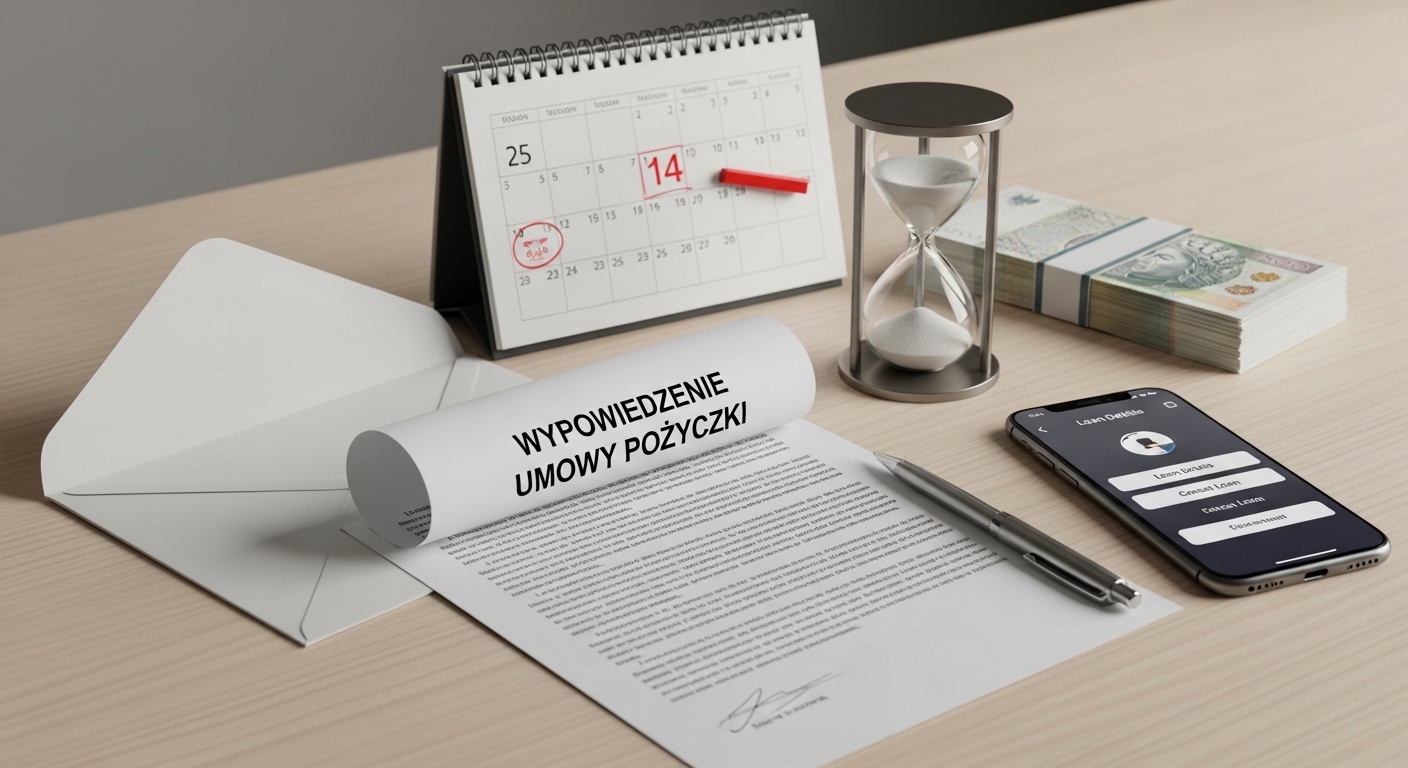

Ile masz czasu? Liczymy 14 dni!

Kluczowy jest termin. Na odstąpienie od umowy masz dokładnie 14 dni. Ten termin liczy się od dnia zawarcia umowy. Pamiętaj, że do zachowania terminu wystarczy wysłanie oświadczenia przed jego upływem. Nie wlicza się dnia zawarcia umowy, a termin upływa z końcem 14. dnia.

Istnieje jednak ważny wyjątek: jeśli umowa pożyczki nie zawiera wszystkich wymaganych ustawowo informacji (wymienionych w art. 30 Ustawy o kredycie konsumenckim), termin 14 dni zaczyna biec dopiero od dnia, w którym otrzymasz kompletne informacje. To dodatkowe zabezpieczenie chroniące Twoje prawa!

TOP oferty pożyczki - WYSOKA przyznawalność!

Krok po kroku: Jak skutecznie odstąpić od umowy?

Skorzystanie z prawa do odstąpienia od umowy pożyczki jest stosunkowo proste, ale wymaga dokładności. Oto co musisz zrobić:

1. Przygotuj oświadczenie o odstąpieniu

Oświadczenie o odstąpieniu od umowy nie jest ściśle sformalizowane, ale musi zawierać kilka kluczowych elementów, aby było skuteczne. Kredytodawca ma obowiązek wręczyć Ci wzór takiego oświadczenia na trwałym nośniku (np. papierze) wraz z danymi do kontaktu. Możesz go użyć lub przygotować własne. Powinno ono zawierać:

- Twoje dane osobowe (imię, nazwisko, adres, PESEL, seria i numer dowodu).

- Dane pożyczkodawcy (nazwa, adres).

- Numer i datę zawarcia umowy, od której odstępujesz.

- Jasne oświadczenie o odstąpieniu od umowy pożyczki na podstawie art. 53 Ustawy o kredycie konsumenckim.

- Numer rachunku bankowego, na który należy zwrócić ewentualne opłaty pobrane przez pożyczkodawcę.

- Własnoręczny podpis.

2. Jak i gdzie wysłać oświadczenie?

Oświadczenie najlepiej złożyć w formie pisemnej. Choć ustawa nie przewiduje szczególnej formy, pisemna forma zapewnia najlepszy dowód. Masz kilka opcji doręczenia:

- Osobiście w placówce pożyczkodawcy: Pamiętaj, aby uzyskać potwierdzenie odbioru na kopii swojego oświadczenia z datą i pieczęcią firmy.

- Listem poleconym z potwierdzeniem odbioru: To najbezpieczniejsza metoda, ponieważ masz dowód nadania i odbioru. Wyślij oświadczenie na adres pożyczkodawcy lub adres do doręczeń elektronicznych, jeśli taki ma.

- Drogą elektroniczną: Jeśli pożyczkodawca udostępnia taką możliwość (np. przez system bankowości internetowej lub e-mail), możesz z niej skorzystać.

Pamiętaj, aby wysłać oświadczenie na prawidłowy adres instytucji finansowej przed upływem 14-dniowego terminu.

3. Co ze zwrotem pieniędzy?

Po skutecznym odstąpieniu od umowy pożyczka traktowana jest jako niezawarta. Oznacza to, że masz obowiązek zwrócić pożyczkodawcy otrzymaną kwotę wraz z odsetkami za okres od dnia wypłaty środków do dnia ich spłaty. Masz na to 30 dni od dnia złożenia oświadczenia o odstąpieniu.

Pożyczkodawca natomiast ma obowiązek zwrócić wszelkie opłaty, które pobrał w związku z zawarciem umowy (np. prowizje), z wyjątkiem odsetek i bezzwrotnych kosztów poniesionych na rzecz organów administracji publicznej. W przypadku, gdy z umową pożyczki była związana usługa dodatkowa (np. ubezpieczenie) świadczona przez pożyczkodawcę lub osobę trzecią na jego rzecz, odstąpienie od umowy pożyczki jest skuteczne także wobec tej usługi.

Pułapki i o czym warto pamiętać?

- Dokładnie licz dni: 14 dni to dni kalendarzowe, wliczając weekendy i dni wolne od pracy. Dniem zawarcia umowy jest dzień podpisania.

- Zachowaj dowody: Potwierdzenie nadania listu poleconego, potwierdzenie odbioru oświadczenia, a także potwierdzenie przelewu zwrotnego środków to Twoje zabezpieczenie.

- Sprawdź umowę: Zawsze dokładnie czytaj umowę przed jej podpisaniem. Upewnij się, że zawiera wszystkie wymagane informacje i pouczenie o prawie do odstąpienia.

- Brak informacji = dłuższy termin: Jak wspomniano, brak pełnych informacji w umowie może wydłużyć Twój termin na odstąpienie.

- Kredyty hipoteczne: Prawo do odstąpienia na zasadach kredytu konsumenckiego zazwyczaj nie dotyczy kredytów hipotecznych, choć kredytodawca może je przyznać dobrowolnie.

Twoja Finansowa Druga Szansa: Kluczowe Wnioski

Możliwość odstąpienia od umowy pożyczki w ciągu 14 dni to potężne narzędzie, które chroni konsumentów przed pochopnymi decyzjami i nieprzemyślanymi zobowiązaniami. Pamiętaj, że masz prawo do spokojnego przeanalizowania swojej decyzji, a w razie potrzeby – do wycofania się bez ponoszenia dodatkowych, zbędnych kosztów.

Najważniejsze to działać świadomie i terminowo: złożyć pisemne oświadczenie przed upływem 14 dni od zawarcia umowy oraz zwrócić otrzymaną kwotę wraz z odsetkami w ciągu 30 dni. Dzięki temu, nawet jeśli początkowa decyzja o pożyczce okaże się błędem, masz zapewnioną finansową “drugą szansę” i możesz spokojnie szukać rozwiązań najlepiej dopasowanych do Twoich potrzeb. Nie bój się korzystać ze swoich praw!

FAQ – najczęściej zadawane pytania

Co to jest prawo odstąpienia od umowy pożyczki?

To prawo konsumenta do wycofania się z umowy pożyczki (kredytu konsumenckiego) w ciągu 14 dni bez podawania przyczyny, uregulowane Ustawą o kredycie konsumenckim.

Kto i od jakich umów może odstąpić?

Prawo przysługuje każdemu konsumentowi (osobie fizycznej) i dotyczy szerokiej gamy pożyczek i kredytów (bankowych, pozabankowych, gotówkowych, konsolidacyjnych) do kwoty 255 550 zł.

Ile czasu mam na odstąpienie od umowy pożyczki?

Na odstąpienie od umowy masz dokładnie 14 dni, licząc od dnia jej zawarcia. Do zachowania terminu wystarczy wysłanie oświadczenia przed jego upływem. Jeśli umowa nie zawiera wszystkich wymaganych ustawowo informacji, termin liczy się od dnia ich otrzymania.

Jakie kroki należy podjąć, aby skutecznie odstąpić od umowy?

Należy przygotować pisemne oświadczenie zawierające Twoje dane, dane pożyczkodawcy, numer i datę umowy, jasne oświadczenie o odstąpieniu oraz numer konta do zwrotu opłat. Oświadczenie najlepiej wysłać listem poleconym z potwierdzeniem odbioru lub złożyć osobiście w placówce.

Co dzieje się ze zwróconymi pieniędzmi po odstąpieniu?

Po odstąpieniu masz 30 dni na zwrot otrzymanej kwoty pożyczki wraz z odsetkami za okres od dnia jej wypłaty do dnia spłaty. Pożyczkodawca musi natomiast zwrócić wszelkie pobrane opłaty (np. prowizje), z wyjątkiem odsetek i bezzwrotnych kosztów administracyjnych.