{kind=link}

Spis treści

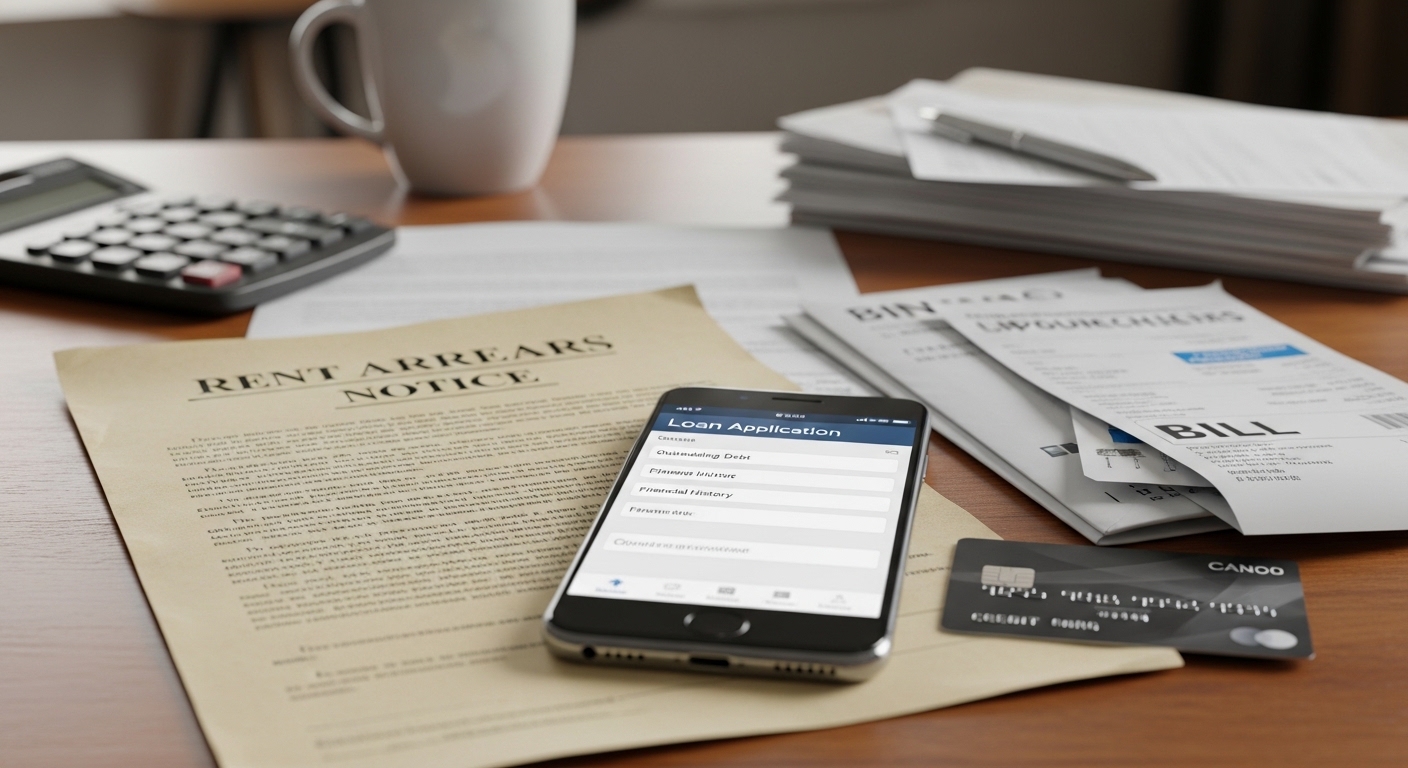

Pożyczka a zaległości w czynszu: Czy firmy to naprawdę sprawdzają? Cała prawda bez owijania w bawełnę!

Zdarza się każdemu – miesiąc goni miesiąc, wydatki piętrzą się, a budżet domowy zaczyna piszczeć. Niestety, często na pierwszy ogień idą opłaty, które wydają się mniej „pilne”, takie jak czynsz. Pojawiają się zaległości, a Ty nagle stajesz przed potrzebą wzięcia pożyczki. I tu pojawia się kluczowe pytanie: czy te nieopłacone rachunki za mieszkanie mogą pokrzyżować Twoje plany? Czy firmy pożyczkowe i banki faktycznie zaglądają w takie detale?

Odpowiedź jest prosta i jednoznaczna: tak, firmy to sprawdzają. I to bardzo dokładnie! W tym artykule rozłożymy na czynniki pierwsze, jak działają mechanizmy weryfikacji zadłużenia, gdzie trafiają informacje o zaległościach czynszowych i co to oznacza dla Twoich szans na uzyskanie finansowania.

Zdolność kredytowa na celowniku: Gdzie banki i firmy pożyczkowe szukają informacji?

Zarówno banki, jak i instytucje pozabankowe, zanim udzielą Ci pożyczki, muszą ocenić Twoją zdolność kredytową. To ich zabezpieczenie przed ryzykiem braku spłaty. Aby to zrobić, sięgają po dane z różnych źródeł.

Główne bazy danych pod lupą

- BIK (Biuro Informacji Kredytowej): To prawdziwa skarbnica wiedzy o Twojej historii kredytowej. Trafiają tu dane o wszystkich kredytach i pożyczkach bankowych oraz pozabankowych. BIK gromadzi zarówno informacje pozytywne (terminowe spłaty), jak i negatywne (opóźnienia w płatnościach). Choć zaległości w czynszu nie są bezpośrednio wpisywane do BIK, to ogólna kondycja finansowa, w tym inne zobowiązania, ma wpływ na Twoją ocenę. Od maja 2023 roku firmy pożyczkowe mają ustawowy obowiązek sprawdzania klientów w BIK.

- BIG (Biura Informacji Gospodarczej): To tutaj najczęściej lądują informacje o zaległościach czynszowych! W Polsce działa kilka Biur Informacji Gospodarczej, m.in. BIG InfoMonitor, Krajowy Rejestr Długów (KRD) i ERIF BIG. Te rejestry zbierają dane o różnego rodzaju przeterminowanych płatnościach – od rachunków za prąd, gaz, telefon, przez mandaty, aż po zaległości alimentacyjne i, co najważniejsze dla nas,

zaległości w czynszu .

Kiedy zaległości czynszowe trafiają do BIG-u?

Nie każda jednodniowa wpadka z opłaceniem czynszu od razu oznacza wpis do rejestru dłużników. Aby informacja o Twoim długu znalazła się w BIG-u, muszą zostać spełnione określone warunki:

- Kwota zadłużenia: Musi być większa niż 200 zł dla osoby fizycznej lub 500 zł dla firmy.

- Opóźnienie w płatności: Wynosi co najmniej 30 dni.

- Powiadomienie: Wierzyciel (np. wspólnota mieszkaniowa, spółdzielnia, właściciel lokalu) musi wysłać Ci wezwanie do zapłaty zawierające ostrzeżenie o zamiarze wpisania Twoich danych do rejestru dłużników BIG. Od wysłania tego pisma musi minąć co najmniej 30 dni.

- Podstawa prawna: Dla osób fizycznych, w wielu przypadkach, zgłoszenie długu do BIG przez konsumenta wymaga wyroku sądowego z klauzulą wykonalności. Jednakże, wspólnoty i spółdzielnie mieszkaniowe często mają uprawnienia do zgłaszania zaległości bezpośrednio, jeśli spełnione są pozostałe warunki.

Warto pamiętać, że czynszowe zadłużenia są poważnym problemem w Polsce i zarządcy nieruchomości aktywnie korzystają z możliwości zgłaszania dłużników do BIG-ów, aby motywować do spłaty.

TOP oferty pożyczki - WYSOKA przyznawalność!

Wpływ zaległości czynszowych na Twoje szanse na pożyczkę

Obecność w rejestrze dłużników BIG z tytułu nieopłaconego czynszu to poważny sygnał ostrzegawczy dla każdego pożyczkodawcy. Niezależnie od tego, czy starasz się o kredyt hipoteczny, gotówkowy, czy szybką pożyczkę pozabankową, taka informacja znacząco obniża Twoją wiarygodność.

- Banki: Są szczególnie restrykcyjne. Negatywny wpis w BIG-u, nawet na niewielką kwotę, może skutecznie zamknąć Ci drogę do kredytu. Banki analizują nie tylko Twoje dochody, ale także stałe wydatki, w tym czynsz, oceniając Twoje miesięczne obciążenia.

- Firmy pożyczkowe (pozabankowe): Choć niektóre firmy pozabankowe reklamowały się w przeszłości jako „pożyczki bez BIK i KRD”, obecne regulacje prawne nakładają na nie obowiązek weryfikacji zdolności kredytowej klientów. Oznacza to, że również one sprawdzają bazy BIG i BIK. Opóźnienia w spłacie czynszu będą więc widoczne i mogą skutkować odmową udzielenia pożyczki lub zaproponowaniem mniej korzystnych warunków.

Nawet małe zaległości, rzędu kilkuset złotych, mogą stać się przyczyną odmowy finansowania.

Masz zaległości i potrzebujesz pożyczki? Co możesz zrobić?

Zła historia w bazach dłużników to nie koniec świata, ale wymaga podjęcia konkretnych działań. Oto co możesz zrobić, aby poprawić swoją sytuację i zwiększyć szanse na pożyczkę:

- Sprawdź swoją historię: Zamów raporty z BIK i wszystkich BIG-ów (BIG InfoMonitor, KRD, ERIF BIG). Masz prawo do bezpłatnego raportu z każdego BIG raz na 6 miesięcy. Dzięki temu dowiesz się, jakie informacje o Tobie posiadają wierzyciele i gdzie jesteś wpisany.

- Spłać zadłużenie: To absolutny priorytet. Po uregulowaniu długu, wierzyciel ma obowiązek usunąć Twoje dane z BIG w ciągu 14 dni. Dopóki tego nie zrobisz, negatywny wpis będzie utrudniał Ci życie finansowe.

- Skontaktuj się z wierzycielem: Spróbuj negocjować. Czasem możliwe jest rozłożenie długu na raty lub ustalenie harmonogramu spłat, co może być pozytywnym sygnałem dla przyszłych pożyczkodawców.

- Zbuduj pozytywną historię: Nawet po spłacie zaległości, odbudowanie zaufania wymaga czasu. Możesz zacząć od niewielkich zobowiązań spłacanych terminowo (np. telefon na abonament, limit na karcie kredytowej używany odpowiedzialnie), aby pokazać, że jesteś rzetelnym płatnikiem.

- Rozważ inne opcje finansowania: W przypadku trudności z uzyskaniem tradycyjnej pożyczki, niektórzy szukają alternatyw. Pamiętaj jednak, że oferty dla zadłużonych często wiążą się z wyższymi kosztami i ryzykiem pogłębienia spirali zadłużenia. Zachowaj ostrożność i dokładnie analizuj każdą propozycję.

Klucz do otwartych drzwi: Jak zarządzać długami, by nie blokowały dostępu do finansowania

Podsumowując, firmy pożyczkowe i banki bardzo poważnie traktują zaległości w czynszu, ponieważ są one odzwierciedleniem Twojej ogólnej dyscypliny finansowej. Informacje o takich długach trafiają do Biur Informacji Gospodarczej (BIG) i są widoczne dla większości instytucji finansowych. Dbanie o terminową spłatę wszystkich zobowiązań, nie tylko kredytów, ale także rachunków domowych, jest fundamentem budowania pozytywnej historii kredytowej. Regularne sprawdzanie własnych raportów z BIK i BIG-ów pozwoli Ci na bieżąco monitorować swoją sytuację i reagować na ewentualne nieścisłości. Pamiętaj, że proaktywne podejście do zarządzania finansami to najlepsza strategia, by Twoje drzwi do finansowania były zawsze otwarte.

FAQ – najczęściej zadawane pytania

Czy firmy pożyczkowe i banki sprawdzają zaległości w czynszu?

Tak, firmy pożyczkowe i banki bardzo dokładnie sprawdzają zaległości w czynszu, traktując je jako wskaźnik ogólnej dyscypliny finansowej klienta.

Gdzie trafiają informacje o zaległościach czynszowych?

Informacje o zaległościach czynszowych najczęściej trafiają do Biur Informacji Gospodarczej (BIG), takich jak BIG InfoMonitor, Krajowy Rejestr Długów (KRD) czy ERIF BIG. BIK zawiera głównie historię kredytową.

Kiedy zaległości czynszowe są wpisywane do BIG?

Zaległości czynszowe trafiają do BIG, gdy kwota zadłużenia przekracza 200 zł (dla osoby fizycznej), opóźnienie w płatności wynosi co najmniej 30 dni, a wierzyciel wysłał wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisania do rejestru, po którym minęło kolejne 30 dni.

Jak zaległości czynszowe wpływają na szanse uzyskania pożyczki?

Obecność w rejestrze dłużników BIG z tytułu nieopłaconego czynszu znacząco obniża wiarygodność kredytową i może skutkować odmową udzielenia pożyczki lub zaproponowaniem mniej korzystnych warunków, zarówno w bankach, jak i firmach pozabankowych.

Co zrobić, jeśli mam zaległości w czynszu, a potrzebuję pożyczki?

Przede wszystkim sprawdź swoją historię w BIK i BIG-ach, następnie spłać zadłużenie – wierzyciel ma obowiązek usunąć wpis w ciągu 14 dni. Możesz także spróbować negocjować z wierzycielem i budować pozytywną historię, spłacając inne zobowiązania terminowo.

Dlaczego terminowa spłata czynszu jest ważna dla dostępu do finansowania?

Terminowa spłata czynszu i innych rachunków domowych jest fundamentem budowania pozytywnej historii kredytowej i finansowej dyscypliny, co jest kluczowe dla banków i firm pożyczkowych przy ocenie zdolności kredytowej i dostępu do finansowania.